石川典行さんは、ニコニコ生放送やツイキャス、YouTubeなどで長く活動している人気配信者です。

長年にわたり第一線で配信を続けていることから、「石川典行さんの年収はいくら?」「手取りはどれくらい残る?」「本名や学歴などのプロフィールも気になる」と感じている方も多いのではないでしょうか。

ネット上では「年収億超え」「手取り1億円以上」といった情報も見られますが、実際にはYouTube広告収入だけを見た推計なのか、ツイキャスやニコ生、グッズ・イベント収益まで含めた推計なのかによって数字は大きく変わります。

この記事では、公開されているプロフィール情報や各プラットフォームの収益構造をもとに、石川典行さんの推定年収・手取り額・収益源をわかりやすく整理します。あわせて、本名・出身地・学歴などの基本プロフィールについても解説します。

石川典行とは?プロフィールと配信活動の歴史

公式確認済みの基本プロフィール

まず、石川典行さんについて複数の情報源から確認できる基本情報を整理します。

| 項目 | 内容 | 出典 |

|---|---|---|

| 活動名 | 石川典行(NORIYUKI ISHIKAWA) | 公式プロフィールサイト |

| 本名 | 市川 貴浩(いちかわ たかひろ) | Wikipedia・Facebookプロフィール |

| 生年月日 | 1985年9月1日 | 公式プロフィールサイト |

| 出生地 | 愛知県 | Wikipedia |

| 育ち | 岐阜県 | Wikipedia |

| 身長 | 183.5cm | 公式プロフィールサイト |

| 体重 | 108.85kg | 公式プロフィールサイト |

| 血液型 | A型 | 公式プロフィールサイト |

| 最終学歴 | 名城大学都市情報学部卒業(大学院中退) | Wikipedia・Facebookプロフィール |

| 配信開始 | 2009年7月 | 公式プロフィールサイト |

| 主な実績 | ツイキャス史上初・ライブ総視聴者数1億人突破(2017年10月27日) | 公式プロフィールサイト |

(出典:石川典行のノリユキラジオ 公式プロフィール / Wikipedia「石川典行」)

活動の歴史——ニコニコ生放送から始まり、ツイキャスで頂点へ

石川典行さんは2009年7月にニコニコ生放送での配信からキャリアをスタートさせました。雑談・企画・外配信を軸に視聴者を増やし続け、その後ツイキャス、OPENREC、YouTubeへと活動の場を広げていきました。

2017年10月27日には、「ライブ総視聴者数1億人突破(ツイキャス史上初)」という金字塔を達成しています。この実績は公式プロフィールサイト(noriyukiradio.net/profile/)に明記されており、日本を代表するインターネット配信者のひとりとしての地位を確立しています。

石川典行の年収は?推定総額と変動要因

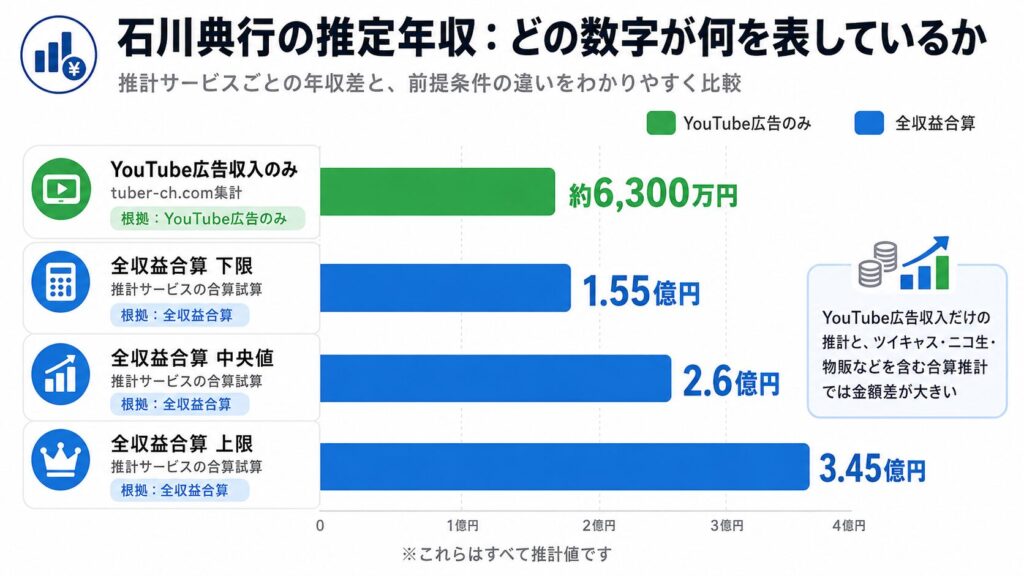

結論:推定年収には幅があり「1億〜3.4億円超」と試算されています

石川典行さんの年収は、本人が公開していないため正確な数字は不明です。複数の推計サービスがそれぞれの前提条件に基づいて計算しており、推定値には大きな幅があります。

主な推計サービスの数字を並べると、次のようになります。

| 推計の範囲 | 推定年収 | 備考 |

|---|---|---|

| YouTube広告収入のみ(2026年推計) | 約6,272万円〜(参考値) | tuber-ch.com集計。なお参照記事作成時点でのtuber-town.com数値も参考としたが、同サービスは現在閲覧確認ができないため出典としての参照は限定的 |

| 全収益源合算(下限) | 約1億5,500万円 | nen-shu.com推計(ツイキャス・ニコ生・YouTube・物販等を積み上げた試算の下限値) |

| 全収益源合算(中央値) | 約2億6,000万円 | nen-shu.com推計(同・中央値) |

| 全収益源合算(上限) | 約3億4,500万円 | nen-shu.com推計(同・上限値) |

これらはあくまで第三者の推計値であり、実際の収入とは異なる可能性があります。特に「全収益合算」の数字はYouTube以外の収益源(ツイキャス・ニコニコ生放送・物販など)の推定が加算されており、前提条件の取り方によって大きく変わります。なお、nen-shu.comはサイト内でYouTube単体での試算とプラットフォームを横断した積み上げ試算を別々に行っており、どの試算を参照するかで数値が大きく異なります。本表の「全収益合算」はプラットフォーム横断の積み上げ試算に基づく数値です。

年収が変動する主な要因

石川典行さんの収入が年によって変動する理由として、以下の要因が指摘されています(いずれも推計サービスの分析に基づく情報です)。

- イベント開催の有無: 動員1,000〜2,000人規模のイベントを開催した年は、その収益分だけ収入が増加するとされています

- 配信頻度と視聴者数の動向: 投げ銭収益は配信1回ごとに積み重なるため、配信頻度が高いほど収益が安定しやすい傾向があります

- YouTubeによる新規ファン獲得: YouTubeを通じた新規視聴者の獲得がツイキャス・ニコ生のファン化に繋がる構造があるとされています

収益源①ツイキャス——投げ銭・月額サポーターの仕組み

石川典行さんにとっての主要収益源と考えられているプラットフォーム

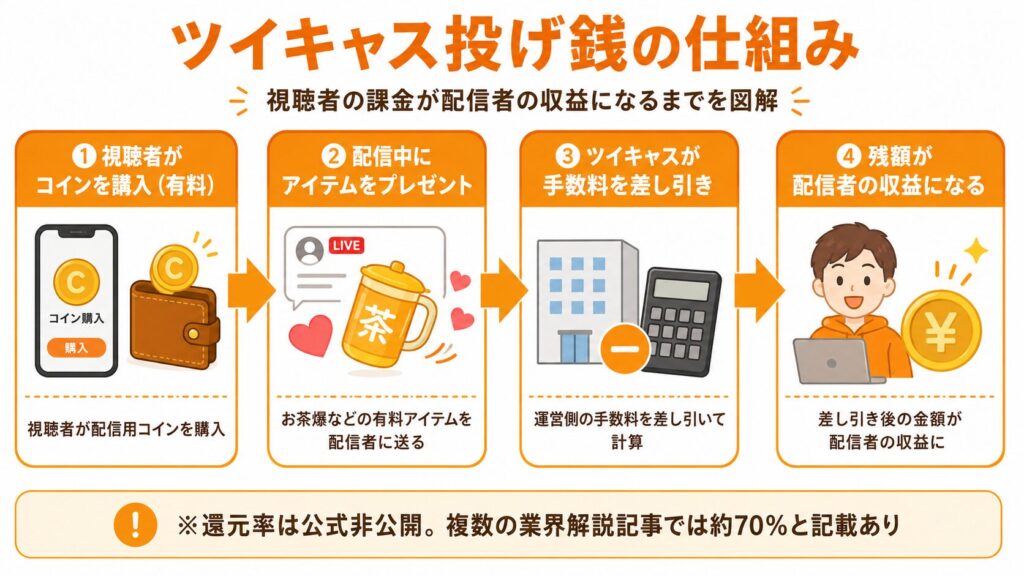

複数の推計分析によると、ツイキャスでの投げ銭収益が石川典行さんの最大収益源と考えられています。ただし、ツイキャスの公式ヘルプページでは還元率や変換レートは「非公開」と明記されており、正確な数字はわかりません。

複数のライブ配信業界の解説記事では、ツイキャスの有料ギフト(お茶爆)について「配信者の取り分は約70%」と記載されていますが、これは公式に確認された数字ではなく推計情報です(出典:ツイキャス公式ヘルプ https://twitcasting.tv/helpcenter.php?pid=HELPLIVEREVENUE)。

ツイキャス投げ銭の仕組み

視聴者が有料アイテム(お茶爆など)を購入すると、その一部が配信者の収益になる仕組みです。お茶爆50は視聴者側の購入額が500円、お茶爆100は1,000円です。配信者の取り分は購入額の約70%(それぞれ約350円・約700円)とされていますが、還元率は公式非公開の業界推計値です。なお、投げ銭(アイテム収益)の収益化には「直近3ヶ月の累計視聴時間100時間以上」などの条件を満たす必要があります(録画動画の広告収益は1,000時間以上と条件が異なります)。

収益源②ニコニコ生放送——月額課金とギフト

活動の原点であり、安定収益源としての側面も

石川典行さんは2009年のキャリアスタート当初からニコニコ生放送で配信を続けており、ニコ生は活動の原点ともいえるプラットフォームです。

ニコニコ生放送では、月額チャンネル課金とギフト(投げ銭)の2種類の収益化が可能です。複数の業界解説記事では「月額課金の還元率は約83%(売上から手数料14%と消費税相当を控除した後の配信者取り分・業界推計)」と記載されていますが、こちらも公式に確認された数字ではありません。月額500〜1,000円の設定が多く、会員数に応じた安定収益が見込まれるとされています。

3大プラットフォームの収益構造比較

| プラットフォーム | 主な収益化方法 | 還元率(参考) | 収益の特徴 |

|---|---|---|---|

| ツイキャス | 投げ銭(お茶爆)・月額サポーター | 約70%(業界推計) | 1配信ごとの積み上げ型。変動大 |

| ニコニコ生放送 | 月額チャンネル課金・ギフト | 非公開(複数の解説記事で約83%と記載) | 月額会員数に応じた安定収益 |

| YouTube | 広告収入・スーパーチャット | 広告約55%(一般的な目安) | 再生数連動。新規ファン獲得に貢献 |

※還元率はいずれも公式非公開の推計値です。実際の数字とは異なる場合があります。

収益源③YouTube——登録者87万人の広告収入

YouTubeチャンネルの規模

石川典行さんのYouTubeチャンネル(生放送中に起こった名シーンの切り抜きを中心に配信)は、2026年時点で次のような規模になっています(第三者推計サービスの集計値です)。

| 指標 | 数値 |

|---|---|

| チャンネル登録者数 | 約87.6万人 |

| 総再生回数 | 約20億3千万回 |

| 動画投稿数 | 約3,460〜3,500本(推計・時点により変動) |

| チャンネル開設日 | 2017年2月22日 |

(出典:tuber-ch.com・youtube-ranking.userlocal.jp 集計データ。推計値)

YouTube収入はあくまで「4大収益源の1つ」

重要なのは、よく見かける「石川典行の年収◯千万円」という数字の多くが、YouTube広告収入のみを算出したものだという点です。ツイキャスやニコニコ生放送での収益を含めた全体像は、YouTube広告収入よりもはるかに大きいと推計されています。

収益源④グッズ・イベント・企業案件

変動幅の大きい収益源

石川典行さんは配信活動に加えて、グッズ販売やイベント開催、企業案件なども収益源としているとされています。

グッズ販売: ステッカー等のオリジナルグッズ販売を行っている実績があります(公式ショップ:shop.noriyukiradio.net)。具体的な価格は時期によって変動しており、売上額は公表されていません。

イベント: 動員1,000〜2,000人規模のイベントを開催したことがあるとされており、開催年は大きな収益増になると推計されています。ただし毎年開催されるわけではないため、年によって収入に大きな変動が生じます。

企業案件: 知名度と熱心なファン層を活かした企業タイアップが存在するとされていますが、具体的な案件内容や金額は公開されていません。

手取り額の試算——税金・手数料を引いたら実際いくら残る?

個人事業主の税構造

石川典行さんは個人事業主(フリーランス)として活動していると考えられています。なお、法人化の有無や事務所所属の有無については公式からの確認ができていません。個人事業主の場合、収入から税金や経費が差し引かれた後が実際の手取り額になります。

日本の所得税は累進課税制度を採用しており、課税所得が4,000万円を超える場合の最高税率は45%です。これに住民税10%が加わると最高55%の税負担が生じます。さらにマネジメントや事務所への手数料が発生している場合は、その分も差し引かれます。

3シナリオでの手取り試算

推計年収の各シナリオから、税金・手数料控除後の概算手取りを試算すると次のようになります(あくまで参考試算です。実際の税務状況とは異なります)。

| シナリオ | 推計年収 | 試算上の手取り概算 | 主な控除の前提 |

|---|---|---|---|

| 下限 | 約1億5,500万円 | 約6,500万円前後 | 所得税・住民税・マネジメント費用を想定 |

| 中央値 | 約2億6,000万円 | 約1億〜1億5,000万円前後 | 同上 |

| 上限 | 約3億4,500万円 | 約1億5,000万〜2億円前後 | 同上 |

※推計年収そのものが推計値である上に、税率や経費の計上額によって手取りは大きく変わります。上記は概算の目安として参照してください。

プロフィールの正確な情報——本名・出身地・学歴について

本名は「市川 貴浩(いちかわ たかひろ)」

Wikipedia(ja.wikipedia.org/wiki/石川典行)の記事では、本名は市川 貴浩(いちかわ たかひろ)と明記されています。出典はFacebook公式プロフィール(facebook.com/icchy8591/directory_education)とされています。

「石川典行」という名前の由来について、Wikipediaの略歴には次のような経緯が記されています。2009年10月の配信中に本名の「市川」が放送に乗ってしまいましたが、当時の音質が悪く視聴者に「石川」と聞き間違えられたことがきっかけで、「石川典行」という名前を名乗るようになったとのことです。

なお、公式プロフィールサイト(noriyukiradio.net/profile/)のテーブルには「本名」という項目自体が設けられておらず、ページ見出しとして「NORIYUKI ISHIKAWA」と表記されているのみです。

出生地は愛知県、育ちは岐阜県

Wikipediaには「愛知県で生まれ、父親が岐阜に家を購入し移り、生主ハウスへ移住するまでは岐阜に住んでいた」と記載されています。公式プロフィールサイトの「出身:岐阜県」という記載は育った地を指しており、出生地は愛知県です。

学歴は名城大学都市情報学部卒業(大学院中退)

WikipediaおよびFacebookプロフィールを出典として、名城大学都市情報学部を卒業後、大学院に進学したが中退したと記載されています。公式プロフィールサイトにも「最終学歴:大学卒(大学院中退)」と記載されており、大学院中退の事実は公式情報と一致しています。

まとめ——石川典行の年収でわかったこと・わからないこと

確認できた事実(公式サイト・Wikipedia・Facebook情報)

- 活動名:石川典行(NORIYUKI ISHIKAWA)

- 本名:市川 貴浩(いちかわ たかひろ)(Wikipedia・Facebookプロフィール)

- 1985年9月1日生まれ、愛知県出身・岐阜県育ち

- 学歴:名城大学都市情報学部卒業・大学院中退(Wikipedia・Facebookプロフィール)

- 2009年7月にニコニコ生放送で配信を開始

- 2017年10月27日、ライブ総視聴者数1億人突破(公式プロフィールで「ツイキャス史上初」と記載:noriyukiradio.net/profile/)

- YouTubeチャンネル登録者数は約87.6万人(2026年時点・推計サービス集計)

- 個人事業主(フリーランス)として活動していると考えられている(法人化・事務所所属の有無は公式未確認)

推計情報(参考値)

- YouTube広告収入のみの推定年収:約6,272万円〜(tuber-ch.com集計)

- ツイキャス・ニコ生・YouTube・物販を合算した全収益の推定年収: 約1億5,500万〜3億4,500万円(中央値2億6,000万円)※nen-shu.comによるプラットフォーム横断の積み上げ試算

- 推計上の手取り概算: 中央値ベースで約1億〜1億5,000万円前後

- いずれも推計値であり、実際の収入とは異なります

確認できなかったこと

- 年収の実数(本人・所属事務所からの公表なし)

- ツイキャスの正確な還元率(公式非公開)

- 企業案件・イベントの具体的な収益額

石川典行さんの年収は、複数の収益源にまたがる構造上、単純な「◯億円」という数字では表しきれません。公開データと業界の仕組みをもとにした推計として参考にしていただければ幸いです。

参考文献

コメント